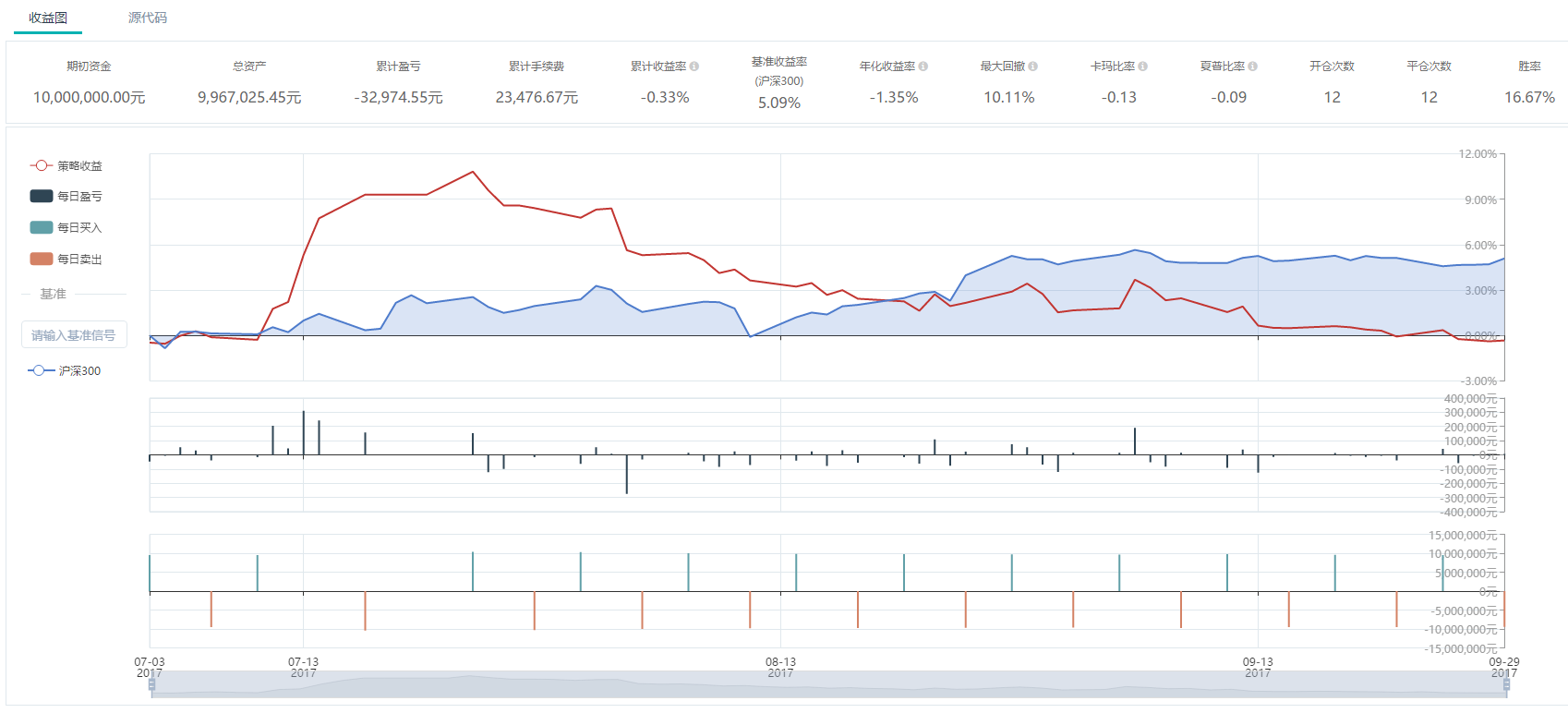

# coding=utf-8from __future__ import print_function, absolute_import, unicode_literalsfrom datetime import datetimeimport numpy as npfrom gm.api import *import systry: from sklearn import svmexcept: print('请安装scikit-learn库和带mkl的numpy') sys.exit(-1)'''本策略选取了七个特征变量组成了滑动窗口长度为15天的训练集,随后训练了一个二分类(上涨/下跌)的支持向量机模型.若没有仓位则在每个星期一的时候输入标的股票近15个交易日的特征变量进行预测,并在预测结果为上涨的时候购买标的.若已经持有仓位则在盈利大于10%的时候止盈,在星期五损失大于2%的时候止损.特征变量为:1.收盘价/均值2.现量/均量3.最高价/均价4.最低价/均价5.现量6.区间收益率7.区间标准差训练数据为:SHSE.600000浦发银行,时间从2016-03-01到2017-06-30回测时间为:2017-07-01 09:00:00到2017-10-01 09:00:00'''def init(context): # 订阅浦发银行的分钟bar行情 context.symbol = 'SHSE.600000' subscribe(symbols=context.symbol, frequency='60s') start_date = '2016-03-01' # SVM训练起始时间 end_date = '2017-06-30' # SVM训练终止时间 # 用于记录工作日 # 获取目标股票的daily历史行情 recent_data = history(context.symbol, frequency='1d', start_time=start_date, end_time=end_date, fill_missing='last', df=True) days_value = recent_data['bob'].values days_close = recent_data['close'].values days = [] # 获取行情日期列表 print('准备数据训练SVM') for i in range(len(days_value)): days.append(str(days_value[i])[0:10]) x_all = [] y_all = [] for index in range(15, (len(days) - 5)): # 计算三星期共15个交易日相关数据 start_day = days[index - 15] end_day = days[index] data = history(context.symbol, frequency='1d', start_time=start_day, end_time=end_day, fill_missing='last', df=True) close = data['close'].values max_x = data['high'].values min_n = data['low'].values amount = data['amount'].values volume = [] for i in range(len(close)): volume_temp = amount[i] / close[i] volume.append(volume_temp) close_mean = close[-1] / np.mean(close) # 收盘价/均值 volume_mean = volume[-1] / np.mean(volume) # 现量/均量 max_mean = max_x[-1] / np.mean(max_x) # 最高价/均价 min_mean = min_n[-1] / np.mean(min_n) # 最低价/均价 vol = volume[-1] # 现量 return_now = close[-1] / close[0] # 区间收益率 std = np.std(np.array(close), axis=0) # 区间标准差 # 将计算出的指标添加到训练集X # features用于存放因子 features = [close_mean, volume_mean, max_mean, min_mean, vol, return_now, std] x_all.append(features) # 准备算法需要用到的数据 for i in range(len(days_close) - 20): if days_close[i + 20] > days_close[i + 15]: label = 1 else: label = 0 y_all.append(label) x_train = x_all[: -1] y_train = y_all[: -1] # 训练SVM context.clf = svm.SVC(C=1.0, kernel='rbf', degree=3, gamma='auto', coef0=0.0, shrinking=True, probability=False, tol=0.001, cache_size=200, verbose=False, max_iter=-1, decision_function_shape='ovr', random_state=None) context.clf.fit(x_train, y_train) print('训练完成!')def on_bar(context, bars): bar = bars[0] # 获取当前年月日 today = bar.bob.strftime('%Y-%m-%d') # 获取数据并计算相应的因子 # 于星期一的09:31:00进行操作 # 当前bar的工作日 weekday = datetime.strptime(today, '%Y-%m-%d').isoweekday() # 获取模型相关的数据 # 获取持仓 position = context.account().position(symbol=context.symbol, side=PositionSide_Long) # 如果bar是新的星期一且没有仓位则开始预测 if not position and weekday == 1: # 获取预测用的历史数据 data = history_n(symbol=context.symbol, frequency='1d', end_time=today, count=15, fill_missing='last', df=True) close = data['close'].values train_max_x = data['high'].values train_min_n = data['low'].values train_amount = data['amount'].values volume = [] for i in range(len(close)): volume_temp = train_amount[i] / close[i] volume.append(volume_temp) close_mean = close[-1] / np.mean(close) volume_mean = volume[-1] / np.mean(volume) max_mean = train_max_x[-1] / np.mean(train_max_x) min_mean = train_min_n[-1] / np.mean(train_min_n) vol = volume[-1] return_now = close[-1] / close[0] std = np.std(np.array(close), axis=0) # 得到本次输入模型的因子 features = [close_mean, volume_mean, max_mean, min_mean, vol, return_now, std] features = np.array(features).reshape(1, -1) prediction = context.clf.predict(features)[0] # 若预测值为上涨则开仓 if prediction == 1: # 获取昨收盘价 context.price = close[-1] # 把浦发银行的仓位调至95% order_target_percent(symbol=context.symbol, percent=0.95, order_type=OrderType_Market, position_side=PositionSide_Long) print('SHSE.600000以市价单开多仓到仓位0.95') # 当涨幅大于10%,平掉所有仓位止盈 elif position and bar.close / context.price >= 1.10: order_close_all() print('SHSE.600000以市价单全平多仓止盈') # 当时间为周五并且跌幅大于2%时,平掉所有仓位止损 elif position and bar.close / context.price < 1.02 and weekday == 5: order_close_all() print('SHSE.600000以市价单全平多仓止损')if __name__ == '__main__': ''' strategy_id策略ID,由系统生成 filename文件名,请与本文件名保持一致 mode实时模式:MODE_LIVE回测模式:MODE_BACKTEST token绑定计算机的ID,可在系统设置-密钥管理中生成 backtest_start_time回测开始时间 backtest_end_time回测结束时间 backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST backtest_initial_cash回测初始资金 backtest_commission_ratio回测佣金比例 backtest_slippage_ratio回测滑点比例 ''' run(strategy_id='strategy_id', filename='main.py', mode=MODE_BACKTEST, token='token_id', backtest_start_time='2017-07-01 09:00:00', backtest_end_time='2017-10-01 09:00:00', backtest_adjust=ADJUST_PREV, backtest_initial_cash=10000000, backtest_commission_ratio=0.0001, backtest_slippage_ratio=0.0001)

原文: https://www.myquant.cn/docs/python_strategyies/112