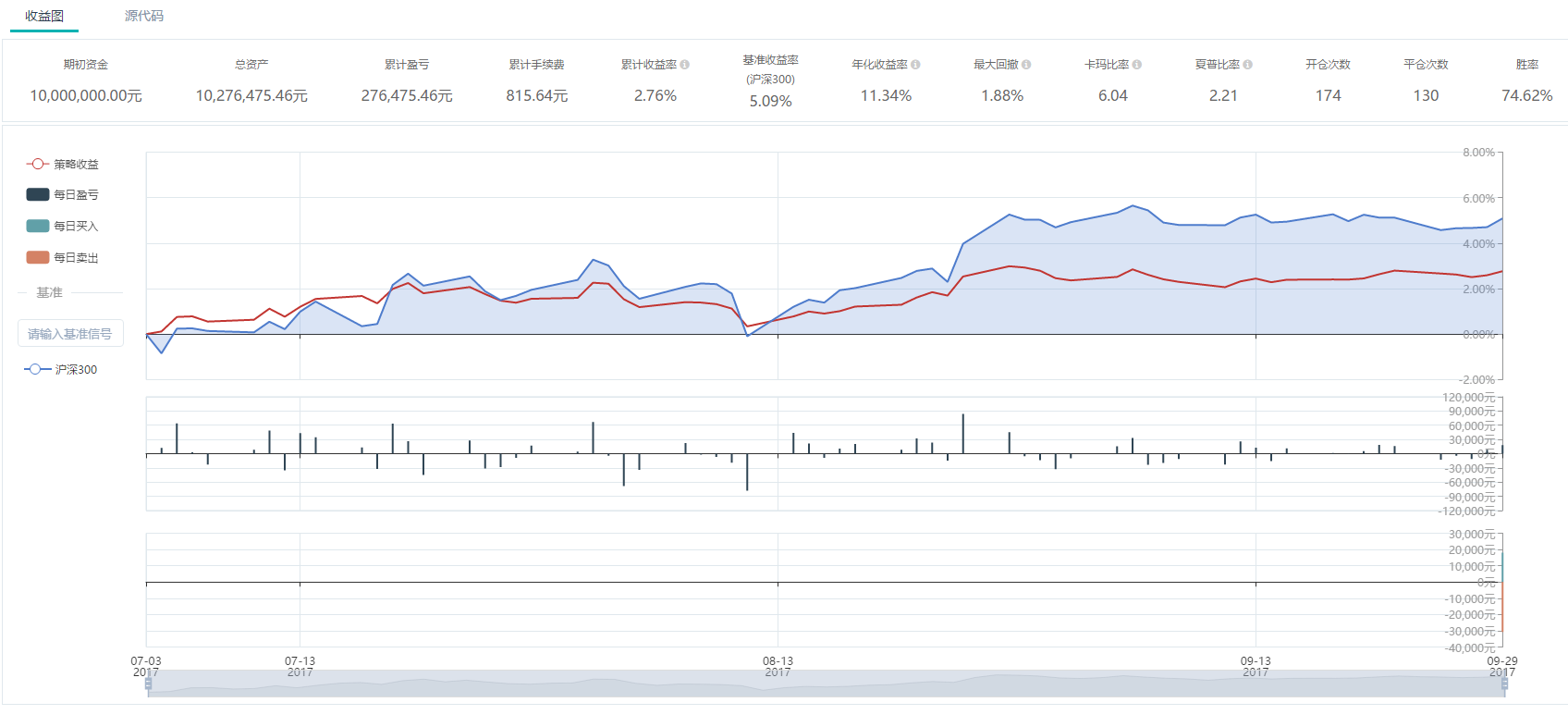

# coding=utf-8from __future__ import print_function, absolute_import, unicode_literalsimport numpy as npfrom gm.api import *from pandas import DataFrame'''本策略以0.8为初始权重跟踪指数标的沪深300中权重大于0.35%的成份股.个股所占的百分比为(0.8*成份股权重)*100%.然后根据个股是否:1.连续上涨5天 2.连续下跌5天来判定个股是否为强势股/弱势股,并对其把权重由0.8调至1.0或0.6回测时间为:2017-07-01 08:50:00到2017-10-01 17:00:00'''def init(context): # 资产配置的初始权重,配比为0.6-0.8-1.0 context.ratio = 0.8 # 获取沪深300当时的成份股和相关数据 stock300 = get_history_constituents(index='SHSE.000300', start_date='2017-06-30', end_date='2017-06-30')[0][ 'constituents'] stock300_symbol = [] stock300_weight = [] for key in stock300: # 保留权重大于0.35%的成份股 if (stock300[key] / 100) > 0.0035: stock300_symbol.append(key) stock300_weight.append(stock300[key] / 100) context.stock300 = DataFrame([stock300_weight], columns=stock300_symbol, index=['weight']).T print('选择的成分股权重总和为: ', np.sum(stock300_weight)) subscribe(symbols=stock300_symbol, frequency='1d', count=5, wait_group=True)def on_bar(context, bars): # 若没有仓位则按照初始权重开仓 for bar in bars: symbol = bar['symbol'] position = context.account().position(symbol=symbol, side=PositionSide_Long) if not position: buy_percent = context.stock300['weight'][symbol] * context.ratio order_target_percent(symbol=symbol, percent=buy_percent, order_type=OrderType_Market, position_side=PositionSide_Long) print(symbol, '以市价单开多仓至仓位:', buy_percent) else: # 获取过去5天的价格数据,若连续上涨则为强势股,权重+0.2;若连续下跌则为弱势股,权重-0.2 recent_data = context.data(symbol=symbol, frequency='1d', count=5, fields='close')['close'].tolist() if all(np.diff(recent_data) > 0): buy_percent = context.stock300['weight'][symbol] * (context.ratio + 0.2) order_target_percent(symbol=symbol, percent=buy_percent, order_type=OrderType_Market, position_side=PositionSide_Long) print('强势股', symbol, '以市价单调多仓至仓位:', buy_percent) elif all(np.diff(recent_data) < 0): buy_percent = context.stock300['weight'][symbol] * (context.ratio - 0.2) order_target_percent(symbol=symbol, percent=buy_percent, order_type=OrderType_Market, position_side=PositionSide_Long) print('弱势股', symbol, '以市价单调多仓至仓位:', buy_percent)if __name__ == '__main__': ''' strategy_id策略ID,由系统生成 filename文件名,请与本文件名保持一致 mode实时模式:MODE_LIVE回测模式:MODE_BACKTEST token绑定计算机的ID,可在系统设置-密钥管理中生成 backtest_start_time回测开始时间 backtest_end_time回测结束时间 backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST backtest_initial_cash回测初始资金 backtest_commission_ratio回测佣金比例 backtest_slippage_ratio回测滑点比例 ''' run(strategy_id='strategy_id', filename='main.py', mode=MODE_BACKTEST, token='token_id', backtest_start_time='2017-07-01 08:50:00', backtest_end_time='2017-10-01 17:00:00', backtest_adjust=ADJUST_PREV, backtest_initial_cash=10000000, backtest_commission_ratio=0.0001, backtest_slippage_ratio=0.0001)

原文: https://www.myquant.cn/docs/python_strategyies/105